איחוד הלוואות – להשתחרר מכבלים

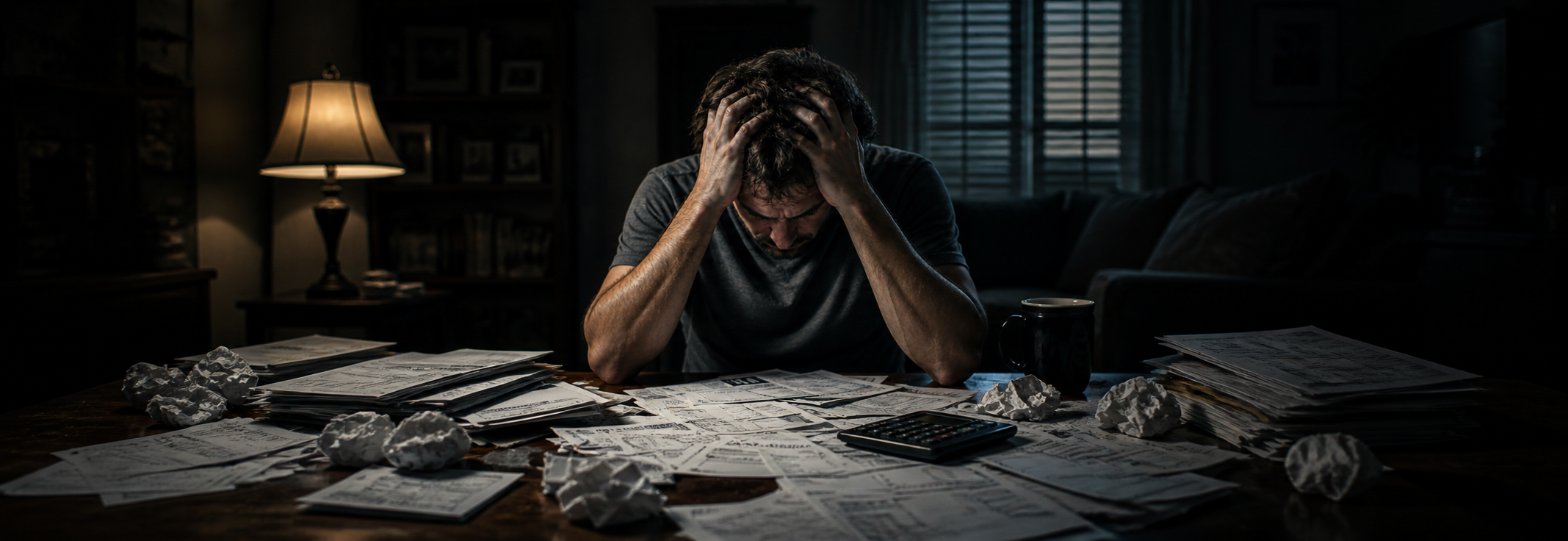

ההחזרים חונקים?

בואו נעשה סדר לפני שזה מסתבך.

רוב האנשים לא נופלים בגלל הלוואה אחת.

הם נופלים בגלל הצטברות.

הלוואה מהבנק.

כרטיס אשראי.

מימון לרכב.

מינוס.

מסגרת אשראי.

חוב פרטי.

ומעל הכול — משכנתא.

כל תשלום נראה קטן לבד.

ביחד הם יוצרים חנק חודשי.

איחוד הלוואות עוזר לבדוק אם אפשר לקחת את כל הבלגן הזה — ולהפוך אותו למסלול ברור, מסודר ונוח יותר.

מה זה איחוד הלוואות?

איחוד הלוואות מרכז כמה חובות והלוואות לפתרון מימון אחד, או למספר קטן יותר של התחייבויות.

המטרה פשוטה:

להוריד את ההחזר החודשי.

לסדר את התזרים.

להפסיק לרדוף אחרי עשרה תשלומים שונים.

לבנות החזר שאפשר באמת לעמוד בו.

זה לא קסם.

זה לא מוחק חובות.

זה עושה סדר.

מתי כדאי לבדוק איחוד הלוואות?

כדאי לבדוק איחוד הלוואות אם:

יש לכם כמה הלוואות במקביל.

ההחזרים החודשיים גבוהים מדי.

המינוס חוזר כמעט כל חודש.

קיים נכס, ואתם רוצים לבדוק פתרון דרך משכנתא.

עדיין אין פיגור, אבל אתם מרגישים שזה מתקרב.

אתם רוצים להבין מה באמת אפשרי לפני שהמצב מחמיר.

הזמן הכי טוב לבדוק פתרון הוא לפני שחיובים חוזרים.

לא אחרי.

מה אפשר לעשות בפועל?

1. איחוד דרך הבנק

לפעמים הבנק יכול לתת הלוואה חדשה לסגירת הלוואות קיימות.

זה יכול להתאים כשיש הכנסה יציבה, התנהלות תקינה ודוח אשראי נקי יחסית.

2. איחוד דרך משכנתא

אם יש לכם נכס, אפשר לבדוק הגדלת משכנתא או משכנתא לכל מטרה.

היתרון: פריסה ארוכה יותר יכולה להוריד את ההחזר החודשי.

החיסרון: החוב נקשר לבית. לכן לא עושים את זה בלי בדיקה רצינית.

3. מחזור משכנתא עם איחוד חובות

לפעמים נכון לבדוק מחדש את כל המשכנתא הקיימת, ולשלב בתוכה חלק מהחובות.

פתרון כזה יכול לעבוד רק כשהמספרים באמת מסתדרים. מחזור משכנתא

4. פתרון חוץ־בנקאי

אם הבנק לא מאשר, אפשר לפנות גם לגוף חוץ־בנקאי.

לפעמים זה פותח דלת.

אבל בדרך כלל זה יקר יותר, ולכן בודקים בזהירות.

חשוב להבין

איחוד הלוואות לא מתאים לכל אחד.

אחרי האיחוד עדיין צריך להישאר כסף למחיה.

מי שממשיך לקחת הלוואות חדשות עלול לחזור לאותה נקודה.

בדיקה חלקית של המצב עלולה ליצור סיכון גדול יותר.

לכן קודם בודקים.

אחר כך מחליטים.

דוח מקרה קצר

המצב

לקוח שכיר פנה לבדיקה.

הכנסה נטו: כ־20,000 ₪ בחודש.

שווי נכס: כ־2,500,000 ₪.

משכנתא קיימת: כ־70% משווי הנכס.

החזר משכנתא: כ־7,200 ₪ בחודש.

חובות נוספים: כ־350,000 ₪.

החזרי הלוואות: כ־10,000 ₪ בחודש.

חוב פרטי לחבר: כ־20,000 ₪.

מסגרת עו״ש כמעט מנוצלת.

בפועל, יורדים לו כ־17,200 ₪ בחודש רק על משכנתא והלוואות.

וזה עוד לפני אוכל, דלק, ילדים, מזונות והוצאות שוטפות.

התוצאה:

הכנסה יפה על הנייר.

חנק תזרימי בפועל.

הסיכון

הלקוח עדיין לא בפיגור.

אבל הוא כבר מרגיש שבתוך כמה חודשים חיובים עלולים להתחיל לחזור.

זה שלב קריטי.

לפני פיגורים — יש יותר אפשרויות.

אחרי פיגורים — הכול נהיה קשה יותר.

מה בודקים?

בודקים הגדלת משכנתא.

משווים אפשרות למחזור משכנתא.

בוחנים גוף חוץ־בנקאי בזהירות.

שוקלים ערב או לווה נוסף.

מחליטים אם לאחד הכול, או לטפל קודם בחובות הכי לוחצים.

המסקנה

זה לא תיק פשוט.

אבל כל עוד אין פיגורים, יש מה לבדוק.

המטרה היא לא “לקחת עוד הלוואה”.

המטרה היא לבנות החזר חודשי שהלקוח באמת יכול לעמוד בו.

מה צריך להכין לבדיקה?

דוח ריכוז נתוני אשראי.

תדפיסי עו״ש של 3 חודשים.

תלושי שכר של 3 חודשים.

פירוט הלוואות.

יתרת משכנתא עדכנית.

נסח טאבו או אישור זכויות.

פירוט חובות פרטיים, אם יש.

עם הנתונים האלה אפשר להבין אם יש פתרון אמיתי — ולא לנחש.

למה לפנות לסמארט משכנתאות?

כי איחוד הלוואות הוא לא רק “לחפש ריבית נמוכה”.

צריך להבין איך הבנק רואה את התיק.

צריך לזהות מה מפחיד את הגוף המממן.

צריך לבחור פתרון שמתאים למצב.

וצריך לדעת מתי לא להגיש בקשה, כדי לא להזיק.

בסמארט משכנתאות אנחנו בודקים את כל התמונה:

הכנסה, חובות, נכס, משכנתא, אשראי ויכולת החזר.

אחר כך אומרים לכם את האמת:

מה אפשרי, מה מסוכן, ומה כדאי לעשות קודם.

בדיקת איחוד הלוואות

לפני שהמצב מדרדר — בואו נבדוק אפשרויות

אם ההחזרים החודשיים חונקים אתכם, אל תחכו להחזרות.

בדיקה מוקדמת יכולה לעשות הבדל גדול.

נבדוק יחד:

כמה אתם משלמים היום.

כמה אפשר להוריד.

איזה פתרון מתאים.

ומה הסיכוי לקבל אישור.

עכשיו בואו נדבר על מצב באמת רע!

ישנם מצבים בהם כלום לא עוזר. אין פתרון לחובות! באמת שאין!

אז מה עושים?

אוקי. יש עוד פתרון. הסדר חובות.

כן! עד כמה שזה נשמע מפחיד או מסובך, לפעמים אין שום ברירה, אלה ללכת על הסדר חובות, ומקרים במאת חסרי ברירה – חדלות פרעון.

השאירו פרטים עכשיו ונבדוק אם אפשר להפוך את העומס החודשי למסלול ברור, מסודר ובר־ניהול.

סמארט משכנתאות — עושים סדר בהחזרים, לפני שהחובות עושים סדר בחיים שלכם.